新股解讀丨達豐設備業績穩定增長的背後,裝配式建築浪潮來襲

香港, 2020年12月21日 - (亞太商訊) - 近年來,裝配式建築成為建築業新浪潮之一,然而預製構件重量遠高於傳統建築部件,行業對塔式起重機起重量要求大幅提高,因此對中大型塔式起重機的需求大增,加上今年公共衛生事件的影響,倒逼小企業出局,原本分散的塔式起重機行業市場集中度得以提升。

|

|

|

|

|

|

|

智通財經APP觀察到,近日塔式起重機服務提供者達豐設備服務有限公司(下稱“達豐設備”)通過港交所聆訊,富強金融資本為公司獨家保薦人。

業績穩健增長

智通財經瞭解到,達豐設備成立於2006年。2007年,公司從華東市場切入,首次在中國建立業務。達豐設備作為塔式起重機服務提供者,主要向中國特級及一級EPC承建商提供諮詢、技術設計、調試、施工至售後服務等一站式塔式起重機解決方案服務。公司提供的塔式起重機類型分別包括平頭式、塔頭式及動臂式塔式起重機,可提供起重能力範圍由81噸米至901噸米以上不等。截至招股書公開日,公司機隊擁有1008台塔式起重機。

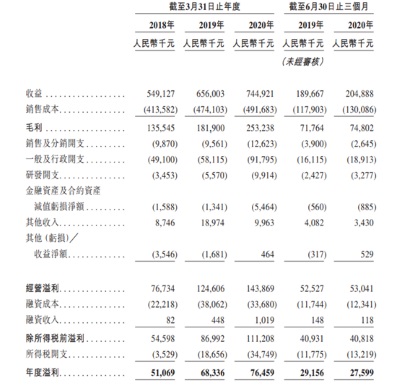

招股書顯示,2018財年至2020年財年,達豐設備總收益分別為5.49億元人民幣(單位下同)、6.56億元以及7.45億元,年複合增長率為16.49%;期間內,公司淨利潤分別為5106.9萬元、6833.6萬元以及7645.9萬元,年複合增長率為22.36%。近三年公司業績平穩增長。

達豐設備業績穩健增長,受益於裝配式建築相關政策以及行業集中度提升。

裝配式建築驅動塔式起重機行業發展

塔式起重機服務下游以房地產為主。2015年之前,塔式起重機服務行業發展更多依賴於新開工週期。而2016年之後,裝配式建築的發展為塔式起重機服務行業帶來了新的增長點,尤其是中大型塔式起重機。

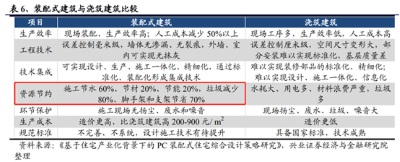

裝配式建築是指用工廠生產的預製構件在現場裝配而成的建築,在裝配式建築施工中,需要利用塔式起重機將預製件從建築物底部運輸至相應位置,然後由建築工人完成精細化連結。目前我國預製件重量在2-3噸,所以對塔式起重機起重要求提升明顯,帶動中大型塔式起重機服務行業迅速發展。

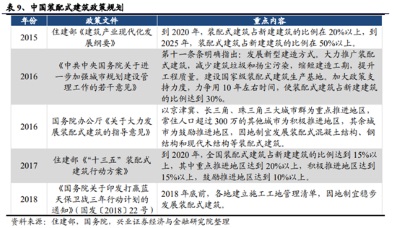

2016至2017年,國務院和住建部相繼頒佈《關於進一步加強城市規劃建設管理工作若干意見》及《“十三五”裝配式建築行動方案》,對全國裝配式建築占新建建築的比例提出要求:到2020年達到15%以上,至2025年達到30%,即在未來的五年內,裝配式建築需求存在翻倍的空間。

此外,裝配式建築能有效降低施工現場污染,在環評處罰力度大、綠色建築政策的力推下,裝配式建築也成為最大的贏家。國家在《建設專案環境保護管理條例》中對環評不合格的建築有相應規定,環境保護設施驗收不合格的建築,將由縣級以上環境保護行政主管部門責令限期改正,並處20萬元以上100萬元以下的罰款。2017年,住建部印發《建築節能與綠色建築發展“十三五”規劃》,要求到2020年,城鎮新建建築綠色建築面積比重超過50%,綠色建材應用比重超過40%,能效水準比2015年提升20%;城鎮既有居住建築中節能建築所占比例超過60%。

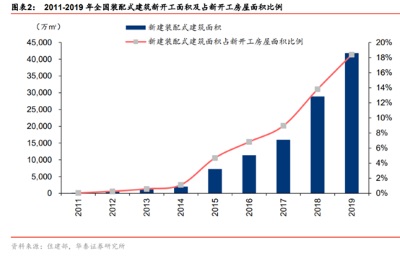

在政策的推動下,2017-2019年,國內的新建裝配式建築面積占新開工房屋面積比例大幅提升。據弗若斯特沙利文和住建部,2014-2019年,我國裝配式建築新開工面積從4760萬平方米增長至41800萬平方米,年均複合增速54.42%,裝配化率從2.7%增加至18.4%。

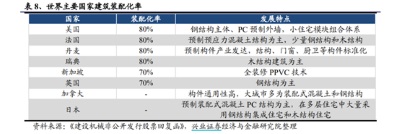

儘管裝配式建築在政策的力推下,近年來有了較大的長進,但是與國外相比,我國裝配式建築還處於早期階段。

從全球裝配式建築的發展現狀來看,歐美、日本、新加坡等發達國家和地區發展較早,現已進入成熟階段。美國、法國、丹麥和瑞典的裝配化率(裝配式建築占所有建築面積的比率)高達80%。

而中國的裝配式建築發展起步較晚,目前裝配化率不到15%。發達國家的實踐證明,利用工業化的生產手段是實現住宅建設低能耗、低污染,達到資源節約、提高品質和效率的根本途徑,也是中國建築業未來的發展趨勢。

上文也提到,裝配式建築對大中型塔式起重機需求高,因此裝配式建築行業的崛起驅動著塔式起重機行業的增長。

塔式起重機服務競爭格局分散,馬太效應顯現

塔式起重機具有單價高、型號多、專業性強、操作難度大、安全風險高、運輸成本高等特點,多數建築施工企業往往無力採購,即便有能力購入也會造成大量資金佔用,增加生產成本,給企業帶來巨大的經濟壓力。並且,塔式起重機會帶來維修保養投入大、大範圍運輸不便、設備閑臵以及富餘人員多等一系列後續問題。

而由專業的塔式起重機服務企業提供設備服務,一方面有利於提高行業整體的規範化程度和服務水準,提高建築施工的效率和安全性;另一方面還可以降低設備使用成本,避免設備閑臵,提高設備使用效率。目前,行業施工企業自有塔式起重機的比例在20%左右,其餘80%是由設備服務商提供。

早期由於中、小型塔式起重機服務的進入門檻較低,塔式起重機服務業務利潤豐厚,大量小型服務企業不斷湧入市場,並通過低價手段獲取使用者,導致低端服務市場的無序競爭,2014年塔式起重機服務商數量一度達到1.2萬家。盲目擴張和無序競爭導致行業產能過剩,門檻降低導致安全事故頻發,塔式起重機服務行業在2014年後經歷一輪洗牌,小型塔式起重機服務企業自然出清,行業集中度不斷提升,到2018年,國內塔式起重機服務商數量降低至7000餘家。

雖然塔式起重機服務市場經過一輪產能出清後參與者數量大幅下降,但行業內企業仍以中、小型塔式起重機服務商為主,市場集中度偏低。據弗若斯特沙利文資料,2018年國內塔式起重機服務行業市場份額前五的公司為龐源租賃(1.90%)、達豐設備(0.70%)、紫竹慧(0.30%)、北京正和(0.20%)、北京龍泰機械設備安裝有限公司(0.10%)。

雖然國內的塔式起重機服務行業分散,但是由於頭部企業擁有優秀的經營能力和風險控制能力,因此市場競爭力不斷增強;另外,在“房住不炒”的大背景下,地產行業市場集中度不斷提升。而地產集采模式將推動上游設備供應商、服務提供者等龍頭企業擴大市場份額。因此塔式起重機服務行業市場集中度有望得以提升,且行業馬太效應會愈加明顯。

上市助力達豐設備迅速發展

在塔式起重機服務行業中,目前行業龍頭是建設機械(600984.SH)子公司龐源租賃,達豐設備行業第二,但是通過塔式起重機利用率、資產端以及負債端三個角度對比來看,達豐設備的潛力更大。

從塔式起重機利用率方面來看,由於塔式起重機的利用率通常會受到運輸、安裝拆卸、維保、春停等因素的影響,因此具有上限數值,無法達到100%。根據弗若斯特沙利文統計,2019年中國塔式起重機服務行業塔式起重機平均利用率僅為64%。建設機械2019年塔式起重機利用率為72.3%,而達豐設備近年來整體平均利用率達80%,若排除維修、保養及運輸中的塔式起重機,整體利用率平均將達到93%。其塔式起重機平均利用率高出行業16%,更是高出建設機械8%以上,足以證明達豐設備管理能力優秀。

再看應收賬款,建設機械和達豐設備的客戶付款模式類似,截至2019年末,建設機械的應收賬款和應收票據共28.04億元,占總資產的比例為27.1%;1年以內應收賬款占比為70.7%,應收賬款周轉天數為247天。

而截至2020年3月31日,達豐設備的貿易應收款項為3.62億元,占總資產比例為17.7%。根據披露,約91.9%的貿易應收賬款來自國有企業,約3.2%來自財務狀況穩健的上市非國有企業。1年以內應收賬款占比長期維持在85%左右,應收賬款周轉天數基本維持在150天左右。從應收賬款來看,達豐設備優於建設機械,回款效率較高,也說明公司管理效率高。

最後看負債端。建設機械過去幾年戰略為高速擴張,而達豐設備則相對穩定,最直接表現在於資產負債率上。從資產負債率來看,建設機械近年來不斷在增長,從2016年的42.26%提升至2019年的63.29%,3年內上升21.03 %。

相比之下,在穩態擴張的戰略的指導下,達豐設備塔式起重機規模小幅增長,債務逐步收縮,其資產負債率從2016年的76.8%下降至2019年的59.2%,3年內資產負債率下降17.6%。

更優質的資產,更少的資產負債率,足見達豐設備未來的擴張潛力巨大,且本次IPO後,公司會加速擴張,根據公司披露,主要的募集資金將用於購買塔式起重機,尤其是起重能力高於200噸米的塔式起重機,預期購置的塔式起重機的單價將介於每噸米5000元至8000元。如果按照塔機市場慣例20%-25%首付款,達豐設備未來三年的塔機和起重噸米數的增長速度將大幅提升,可實現短期業績翻番。

除此之外,本身資產負債率就占優的達豐設備,上市後能進一步稀釋公司的資產負債率,使得公司的資產品質更優,在資本的助推下,達豐設備有望縮小與建設機械的差距,使得行業集中度進一步提升。

來源:智通財經網

Copyright 2020 ACN Newswire . All rights reserved.