新股解读丨达丰设备业绩稳定增长的背后,装配式建筑浪潮来袭

香港, 2020年12月21日 - (亚太商讯) - 近年来,装配式建筑成为建筑业新浪潮之一,然而预制构件重量远高于传统建筑部件,行业对塔式起重机起重量要求大幅提高,因此对中大型塔式起重机的需求大增,加上今年公共卫生事件的影响,倒逼小企业出局,原本分散的塔式起重机行业市场集中度得以提升。

|

|

|

|

|

|

|

智通财经APP观察到,近日塔式起重机服务提供商达丰设备服务有限公司(下称“达丰设备”)通过港交所聆讯,富强金融资本为公司独家保荐人。

业绩稳健增长

智通财经了解到,达丰设备成立于2006年。2007年,公司从华东市场切入,首次在中国建立业务。达丰设备作为塔式起重机服务提供商,主要向中国特级及一级EPC承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务。公司提供的塔式起重机类型分别包括平头式、塔头式及动臂式塔式起重机,可提供起重能力范围由81吨米至901吨米以上不等。截至招股书公开日,公司机队拥有1008台塔式起重机。

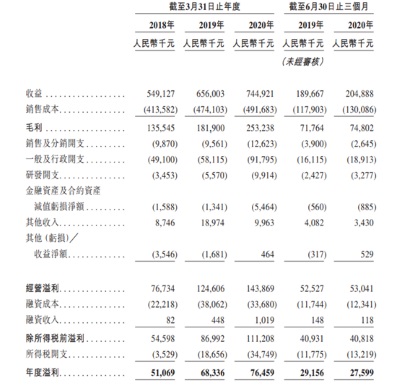

招股书显示,2018财年至2020年财年,达丰设备总收益分别为5.49亿元人民币(单位下同)、6.56亿元以及7.45亿元,年复合增长率为16.49%;期间内,公司净利润分别为5106.9万元、6833.6万元以及7645.9万元,年复合增长率为22.36%。近三年公司业绩平稳增长。

达丰设备业绩稳健增长,受益于装配式建筑相关政策以及行业集中度提升。

装配式建筑驱动塔式起重机行业发展

塔式起重机服务下游以房地产为主。2015年之前,塔式起重机服务行业发展更多依赖于新开工周期。而2016年之后,装配式建筑的发展为塔式起重机服务行业带来了新的增长点,尤其是中大型塔式起重机。

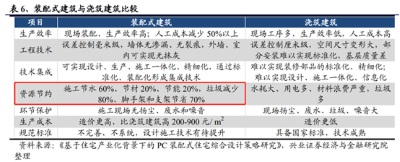

装配式建筑是指用工厂生产的预制构件在现场装配而成的建筑,在装配式建筑施工中,需要利用塔式起重机将预制件从建筑物底部运输至相应位置,然后由建筑工人完成精细化链接。目前我国预制件重量在2-3吨,所以对塔式起重机起重要求提升明显,带动中大型塔式起重机服务行业迅速发展。

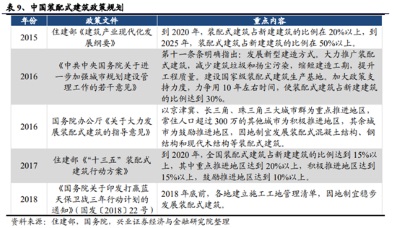

2016至2017年,国务院和住建部相继颁布《关于进一步加强城市规划建设管理工作若干意见》及《“十三五”装配式建筑行动方案》,对全国装配式建筑占新建建筑的比例提出要求:到2020年达到15%以上,至2025年达到30%,即在未来的五年内,装配式建筑需求存在翻倍的空间。

此外,装配式建筑能有效降低施工现场污染,在环评处罚力度大、绿色建筑政策的力推下,装配式建筑也成为最大的赢家。国家在《建设项目环境保护管理条例》中对环评不合格的建筑有相应规定,环境保护设施验收不合格的建筑,将由县级以上环境保护行政主管部门责令限期改正,并处20万元以上100万元以下的罚款。2017年,住建部印发《建筑节能与绿色建筑发展“十三五”规划》,要求到2020年,城镇新建建筑绿色建筑面积比重超过50%,绿色建材应用比重超过40%,能效水平比2015年提升20%;城镇既有居住建筑中节能建筑所占比例超过60%。

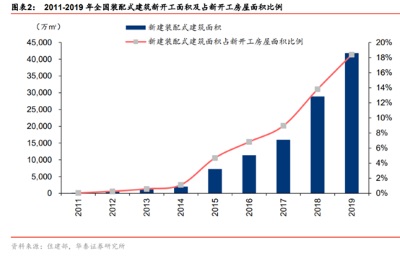

在政策的推动下,2017-2019年,国内的新建装配式建筑面积占新开工房屋面积比例大幅提升。据弗若斯特沙利文和住建部,2014-2019年,我国装配式建筑新开工面积从4760万平方米增长至41800万平方米,年均复合增速54.42%,装配化率从2.7%增加至18.4%。

尽管装配式建筑在政策的力推下,近年来有了较大的长进,但是与国外相比,我国装配式建筑还处于早期阶段。

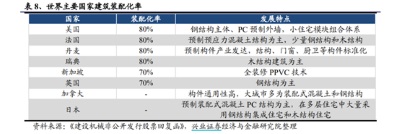

从全球装配式建筑的发展现状来看,欧美、日本、新加坡等发达国家和地区发展较早,现已进入成熟阶段。美国、法国、丹麦和瑞典的装配化率(装配式建筑占所有建筑面积的比率)高达80%。

而中国的装配式建筑发展起步较晚,目前装配化率不到15%。发达国家的实践证明,利用工业化的生产手段是实现住宅建设低能耗、低污染,达到资源节约、提高品质和效率的根本途径,也是中国建筑业未来的发展趋势。

上文也提到,装配式建筑对大中型塔式起重机需求高,因此装配式建筑行业的崛起驱动着塔式起重机行业的增长。

塔式起重机服务竞争格局分散,马太效应显现

塔式起重机具有单价高、型号多、专业性强、操作难度大、安全风险高、运输成本高等特点,多数建筑施工企业往往无力采购,即便有能力购入也会造成大量资金占用,增加生产成本,给企业带来巨大的经济压力。并且,塔式起重机会带来维修保养投入大、大范围运输不便、设备闲臵以及富余人员多等一系列后续问题。

而由专业的塔式起重机服务企业提供设备服务,一方面有利于提高行业整体的规范化程度和服务水平,提高建筑施工的效率和安全性;另一方面还可以降低设备使用成本,避免设备闲臵,提高设备使用效率。目前,行业施工企业自有塔式起重机的比例在20%左右,其余80%是由设备服务商提供。

早期由于中、小型塔式起重机服务的进入门槛较低,塔式起重机服务业务利润丰厚,大量小型服务企业不断涌入市场,并通过低价手段获取用户,导致低端服务市场的无序竞争,2014年塔式起重机服务商数量一度达到1.2万家。盲目扩张和无序竞争导致行业产能过剩,门槛降低导致安全事故频发,塔式起重机服务行业在2014年后经历一轮洗牌,小型塔式起重机服务企业自然出清,行业集中度不断提升,到2018年,国内塔式起重机服务商数量降低至7000余家。

虽然塔式起重机服务市场经过一轮产能出清后参与者数量大幅下降,但行业内企业仍以中、小型塔式起重机服务商为主,市场集中度偏低。据弗若斯特沙利文数据,2018年国内塔式起重机服务行业市场份额前五的公司为庞源租赁(1.90%)、达丰设备(0.70%)、紫竹慧(0.30%)、北京正和(0.20%)、北京龙泰机械设备安装有限公司(0.10%)。

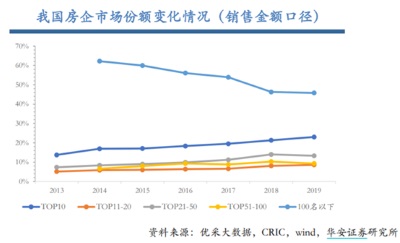

虽然国内的塔式起重机服务行业分散,但是由于头部企业拥有优秀的经营能力和风险控制能力,因此市场竞争力不断增强;另外,在“房住不炒”的大背景下,地产行业市场集中度不断提升。而地产集采模式将推动上游设备供应商、服务提供商等龙头企业扩大市场份额。因此塔式起重机服务行业市场集中度有望得以提升,且行业马太效应会愈加明显。

上市助力达丰设备迅速发展

在塔式起重机服务行业中,目前行业龙头是建设机械(600984.SH)子公司庞源租赁,达丰设备行业第二,但是通过塔式起重机利用率、资产端以及负债端三个角度对比来看,达丰设备的潜力更大。

从塔式起重机利用率方面来看,由于塔式起重机的利用率通常会受到运输、安装拆卸、维保、春停等因素的影响,因此具有上限数值,无法达到100%。根据弗若斯特沙利文统计,2019年中国塔式起重机服务行业塔式起重机平均利用率仅为64%。建设机械2019年塔式起重机利用率为72.3%,而达丰设备近年来整体平均利用率达80%,若排除维修、保养及运输中的塔式起重机,整体利用率平均将达到93%。其塔式起重机平均利用率高出行业16%,更是高出建设机械8%以上,足以证明达丰设备管理能力优秀。

再看应收账款,建设机械和达丰设备的客户付款模式类似,截至2019年末,建设机械的应收账款和应收票据共28.04亿元,占总资产的比例为27.1%;1年以内应收账款占比为70.7%,应收账款周转天数为247天。

而截至2020年3月31日,达丰设备的贸易应收款项为3.62亿元,占总资产比例为17.7%。根据披露,约91.9%的贸易应收账款来自国有企业,约3.2%来自财务状况稳健的上市非国有企业。1年以内应收账款占比长期维持在85%左右,应收账款周转天数基本维持在150天左右。从应收账款来看,达丰设备优于建设机械,回款效率较高,也说明公司管理效率高。

最后看负债端。建设机械过去几年战略为高速扩张,而达丰设备则相对稳定,最直接表现在于资产负债率上。从资产负债率来看,建设机械近年来不断在增长,从2016年的42.26%提升至2019年的63.29%,3年内上升21.03 %。

相比之下,在稳态扩张的战略的指导下,达丰设备塔式起重机规模小幅增长,债务逐步收缩,其资产负债率从2016年的76.8%下降至2019年的59.2%,3年内资产负债率下降17.6%。

更优质的资产,更少的资产负债率,足见达丰设备未来的扩张潜力巨大,且本次IPO后,公司会加速扩张,根据公司披露,主要的募集资金将用于购买塔式起重机,尤其是起重能力高于200吨米的塔式起重机,预期购置的塔式起重机的单价将介于每吨米5000元至8000元。如果按照塔机市场惯例20%-25%首付款,达丰设备未来三年的塔机和起重吨米数的增长速度将大幅提升,可实现短期业绩翻番。

除此之外,本身资产负债率就占优的达丰设备,上市后能进一步稀释公司的资产负债率,使得公司的资产质量更优,在资本的助推下,达丰设备有望缩小与建设机械的差距,使得行业集中度进一步提升。

来源:智通财经网

Copyright 2020 ACN Newswire . All rights reserved.